- 投稿日:

-

2016.02.13

- カテゴリー:

-

その他

- コメント・トラックバック:

- コメントは受け付けていません

異色?FP3人仲間の、【FP面menが語る、現場声】ですが、久しぶりに電子書籍シリーズ発行となりました。

シリーズ第五弾となりますが、ちょうどマイナス金利導入直後で金融市場の動向は混沌としたタイミング。 鬼編集長(N氏)は、このタイミングを予測していたと豪語しています。(笑)

まったくバラバラな個性の3人ですが、今回も特に方向性を決めずに原稿に取り組んだにも関わらず、何故か論点は同じ方向へと。 いわゆる、住宅ローン指南本とは少し違う内容に出来上がっていますよ。^ ^

Amazonのこちらのページから購入できます

無料のKindleアプリを使えば、スマホ・タブレット・PCから読むことができます。

【FP面menが語る、現場声】シリーズの電子書籍一覧はこちらのページから

五冊ありますが、住宅ローン関連は今回のを含めると三冊目。 興味のある人はどうぞ。^ ^

兵庫県宝塚市のファイナンシャルプランナー ライフプランラボ

- 投稿日:

-

2015.10.28

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

「家計のキャッシュフロー分析」 家計簿レベルで家計の現状を分析することではなく、将来のライフイプラン(生活設計)に基づいて、家計の長期的な収支を予測する作業です。

「何がわかるのか?」 将来のわが家の財政状況が手に取るようにわかります。

怖いですか? いえいえ、安心できます。(笑)

そろそろ受験シーズン本番を迎えますね。受験生を抱える家庭では、少しピリピリする時期かもしれませんが、受験や進学には学費の不安も伴います。 教育費に関するご相談も多いのですが、「家計のキャッシュフロー分析」をすることで、教育費以外にも「わが家の課題」が見つかるケースも多いです。

今回は、教育費をテーマにしつつ、家計管理にも長期的な視点が効果的であることをお伝えしようと思います。

まずは、一般的によくある、「子どもの教育進路による教育費負担」の違いです。

「私立中学の受験を考えていますが……」とか、ありますよね?

「家計のキャッシュフロー分析」をもとに、ここでは関係ありませんから細かい情報は無視していきます。 あくまでも教育進路の違いにおける家計への影響だけにしぼります。

2人の子どもの教育コースを……

【1】私立幼稚園(3年)~公立小学校・中学校・高校~私立大学(文系)

【2】私立幼稚園(3年)~公立小学校~私立中高校~私立大学(文系)

【3】【2】に、私立中学受験の塾代などの費用を加えたもの

※あくまでも私の活動拠点である阪神間の相場で試算しています

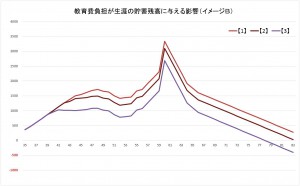

この条件で、2人の子どもの教育費負担だけを変更したものとして「家計のキャッシュフロー分析」を行い、そこから将来の貯蓄残高の推移予測を折れ線グラフで表したものです。

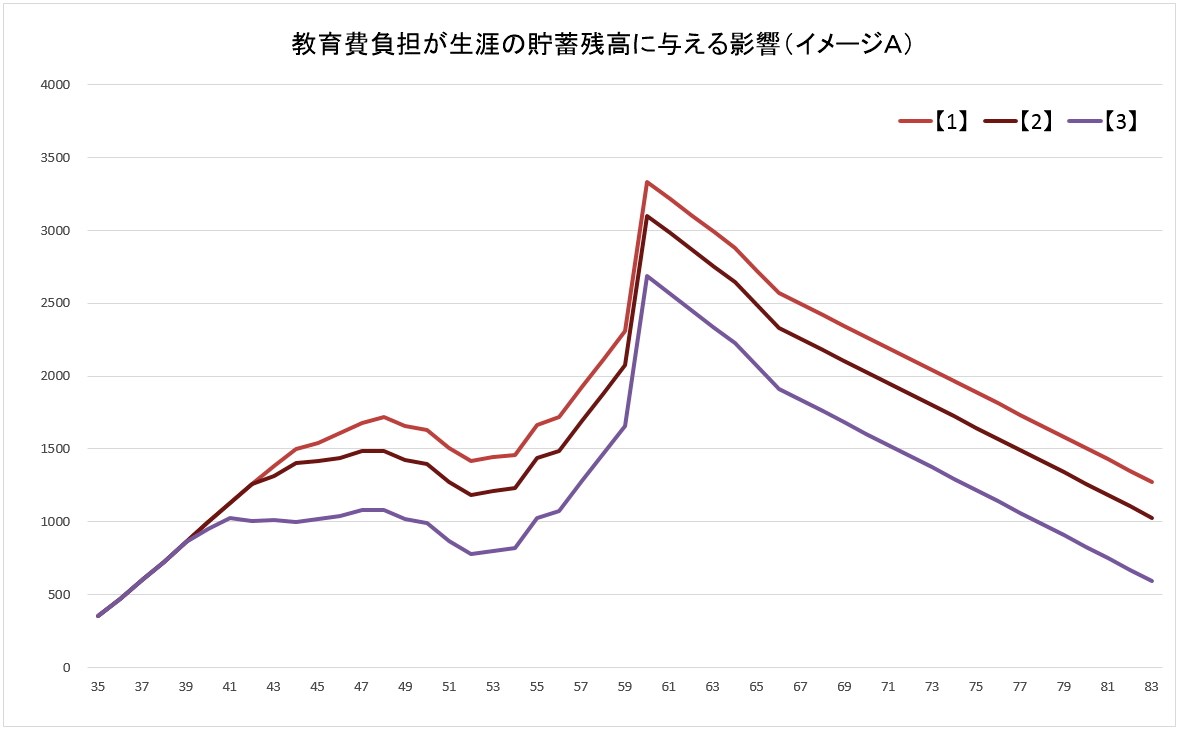

「教育費負担が生涯の貯蓄残高に与える影響(イメージA)」

当然の結果ですが、【1】→【2】→【3】と、教育費の負担が増えるにつれ、貯蓄残高は生涯を通じて少なくなります。 結果からは、【3】の進路をたどっても貯蓄残高が底をつくわけではありませんから、ひとまず安心ということでしょうか。

もちろん、「ひとまず安心」で構わないわけですが、将来、特に子どもが社会人になったあと、長く続く夫婦の老後の暮らしはいかがでしょう? ちなみに、75歳時の貯蓄残高は、【1】が1,888万円、【3】は1,219万円です。この違いをどのように考えるのかは、それぞれの家庭により違ってくることでしょう。

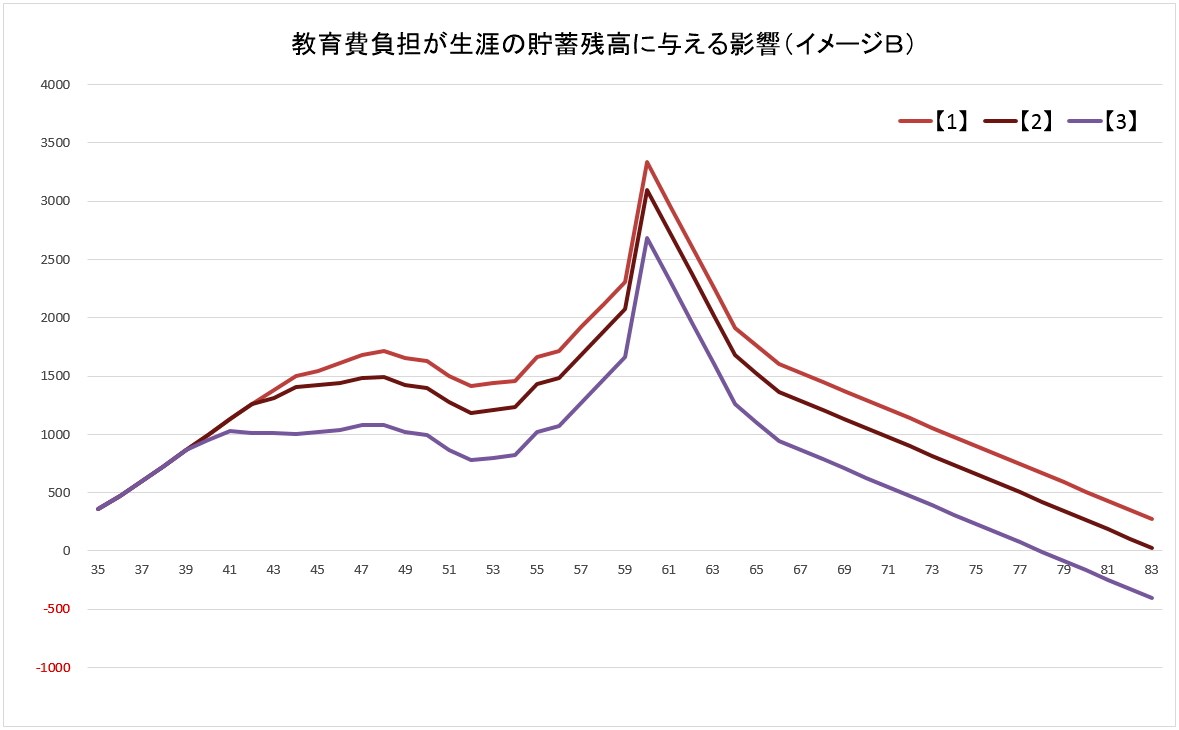

もうひとつ、このケースでは夫の働き方について、60歳定年退職で退職金を受け取り、その後は継続雇用で65歳まで働くものとして試算しています。 仮に、「60歳ですっぱり仕事を辞めたいんだ」という場合はどうでしょうか?

「教育費負担が生涯の貯蓄残高に与える影響(イメージB)」

(A)と同じで、折れ線グラフ(貯蓄残高)のピークを迎えるのが退職金を受け取る60歳というの変わりませんが、その後5年間の貯蓄を取り崩すペースには大きな違いがあります。 (A)と同じように75歳時の貯蓄残高では、【1】で902万円、【3】では233万円ですから、ずいぶんと違った印象になりますね。

ようやく本題。

一般的に、「将来の教育費が不安で……」とお越しになるケースはよくあります。 その場合、上記のような家計分析で比較的簡単に答えは出ます。 さて、問題はそこからなんです。

「教育費の負担はなんとか大丈夫そうだから、あとは本人次第!受験の環境を整えて、家族で応援しよう」

できれば、もう一歩先へ……

上記、2つのグラフで一目瞭然ですが、教育費の負担はそのまま生涯の貯蓄残高に影響を与えます。 (だからといって、教育費はなるべく支出しないようにしよう、という意味ではありません)(笑)

教育費や住宅ローンといった大きな支出について気になるのは当然ですが、退職後、つまり完全リタイア後に長~く続くのが老後の暮らしです。 つまり、(A)と(B)のグラフで示したように、60歳以降の働き方にも大きな影響が出ていますね。 同じように見える家計であっても、60歳で完全リタイアを優先したい人と、元気であれば長く働きたいという人では、今から準備することも違ってきて当然です。

子どもの教育費や住宅ローンといった短期的な課題ばかりが気になります。 ずっと先の「老後の暮らしが不安だ」とはいっても、なかなか具体的に考えることは難しいかもしれません。 しかし、「家計のキャッシュフロー分析」のように、家計の将来像を「お金の側面」からイメージすることができれば、バランスのよい家計運営に役立つのではないでしょうか。

使わなくても良かったお金を使ってしまうのも、金額によっては考えものですよね。 でも、決してムダではない「ムダ遣い」もあるでしょう。 使っていいのにガマンしてしまうというのも、できれば避けたいと思いますし。

いずれにしても、今の暮らしが確実に老後の暮らしにつながっているということ、長期的な目線で家計の将来像を俯瞰しておきたいものですね。

「家計のキャッシュフロー分析」は一度に完成するものでもありません。 将来のライフイベントをアレコレと考えながら、貯蓄残高の推移をその都度、確認しながら作業している「過程」がとても重要なのです。 将来、希望する暮らし、大切にしたいですよね。

家計のキャッシュフロー分析(ライフプラン相談)なら、宝塚市のライフプランラボへ

- 投稿日:

-

2015.08.30

- カテゴリー:

-

ファイナンシャルコーチング、ライフプラン相談、老後資金相談

- コメント・トラックバック:

- コメントは受け付けていません

例えば、「リタイアメントプランニング」というと、「退職後の資産運用」みたいなイメージが強いかもしれません。 それでもやはり基本は「ライフプランニング」です。 リタイア後の家計分析も現役時代と同じように、「どんな暮らしを希望するのか」について考えることから始まります。

ライフプランニングの基本は、ライフイベント表を作るところから始まります。 ライフイベント表、つまり「やりたいこと」をたくさん書き出してリストにするわけですね。 私自身もそうでしたが、やりたいことがなかなか書き出せない……、ということもあります。 そこで、カードを使ってちょっとしたワークをした結果、やりたいとは思っていたけどなかなか行動に移せないでいた「やりたいこと」を、いくつか始めることができるようになりました。

ライフプランラボで体験できる、カードを使った「ワーク」には、いくつかのメニューがあります。 写真はメニューのひとつ「自分スタイル発見カード」ですが、「やりたいことリスト」を充実させるためには非常に効果的なワークです。 私も一緒にお手伝いをしていて、とても楽しい時間です。

長い老後の生活、お金や健康の不安を考えればキリがありませんが、やはりそれなりに準備は必要です。 たくさんある「やりたいこと」のなかから、自分自身にとって優先順位の高い「本当にやりたいこと」を発見し、確実に手に入れることが「豊かで安心な暮らし」につながるのではないでしょうか。

「お金がかかるから」「家族や友人の協力が」「時間がなかなか」といった制約をいったん白紙にしてみると、たくさんあった「やりたいこと」を思い出すことができます。

老後の生活設計なんて、まだまだ先のことで……、という人が多いのもわかります。 しかし、準備できる時間がたくさんあれば、それだけできることも増えるわけですね。

あなたは、「やりたいことリスト」にいくつ書き出せますか?

ライフプランラボの個人向けファイナンシャルコーチング

- 投稿日:

-

2015.02.28

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

兵庫県のご当地FP®による、「お金占い®」体験ワーク

【日時】2015年3月24日(火)10:30~11:30

【場所】ライフプランラボ

【定員】4名

【参加費】無料

未就園児・未就学児ママさん限定!

~子育てを通じてわが家の将来を考える、マネーカフェ~

【日時】2015年3月18日(水)10:30~11:30

【場所】ライフプランラボ

【定員】4名

【参加費】無料

公式サイトの「セミナー&イベント予定」からご覧ください

宝塚市のファイナンシャルプランナー ライフプランラボ

- 投稿日:

-

2015.02.18

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

宝塚市内で久しぶりにセミナーを開催しました。

「子育て世帯必見!家計の将来が手に取るようにわかるマネーセミナー」

会場は、久しぶりの、宝塚駅すぐソリオホール会議室です。 前半は、家計を取り巻くお金の基本、後半は、ライフプランニングの重要性について、相談事例を交えながらお話しをさせていただきました。

昨年から、いろいろと提携させていただくようになった、NTTイフさんとのコラボセミナーでした。 今後も手探りですが継続していく予定です。 興味のある人は、開催案内をお待ちくださいね。

宝塚市のファイナンシャルプランナー ライフプランラボ

- 投稿日:

-

2015.02.17

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

昨年と同じ、大阪中央体育館で開催された、第5回 スポーツひのまるキッズ® 近畿小学生柔道大会の一角に設けられた、「お金占い®&相談ブース」に参加してきました。 柔道大会に何故?って、小学生が集まる場所には、保護者もたくさん集まるから。(笑)

この「お金占い®」、正確には、「持ち味マネー診断」と、その元になる「持ち味マネーカード」を使ったワークを、ライフプランラボのご近所でも開催予定です。3月下旬から始まりますので、近づいたらまたご案内させていただきますね。

宝塚市のファイナンシャルプランナー ライフプランラボ

- 投稿日:

-

2015.02.16

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

昨日の記事に続き、少し前のことになります。(汗)

2月4日(水)に、メットライフ生命で「商品・サービス向上のための意見交換会」に参加させていただきました。 保険会社の「お客様に寄り添う商品やサービス開発のための熱意」を感じることができる貴重な時間となりました。

目の前の景色が、あまりにも見事だったので、記念撮影を。(笑)

宝塚市のファイナンシャルプランナー ライフプランラボ

- 投稿日:

-

2015.02.15

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

グランフロント梅田にある、会員制のナレッジサロンに初めて行ってきました。 1月29日(木)のことですが。(汗)

開発者の想いを知る!シリーズ(?)、東和薬品株式会社の開発担当者さんのお話を聞く機会に恵まれました。 ジェネリック医薬品については、私自身もこれまで詳しい情報を持ち合わせておらず、先発医薬品と後発医薬品(ジェネリック医薬品)との違いなどについて詳しく学ぶことができました。

ジェネリック医薬品の効き目?、信頼性?、情報発信?、いろいろと課題はあるようですが、家計レベルの節約ということだけでなく、国家レベルの医療費節減、つまり社会貢献という視点もあります。 積極的に使う、使わないといったことよりも、まずは情報に触れてみてはいかがでしょうか。

宝塚市のファイナンシャルプランナー ライフプランラボ

- 投稿日:

-

2015.01.15

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

タイトルに、ひさしぶりのフレーズを使いました。^ ^

家計に関すること、マネーに関する情報、たくさんの情報は溢れていますが、本当にわが家にとって必要な情報にたどり着くことは難しくなってしまったように思います。 また、「なるほど!そのとおりだ!」と思える情報に出会えても、すぐに取り入れて上手に活用することもなかなか難しいことではないでしょうか。

ファイナンシャルプランナー事務所 ライフプランラボでは、どのようなご相談であっても「家計のキャッシュフロー分析」を基本に、ライフプランを考えるところから始まります。 マネーに関する知識やテクニックのようなものも、わが家に合った前提で考える必要があるからです。 まずは、家計の現状をしっかりと把握し、将来の家計の裏づけを予測してこそ、さまざまなマネーに関する情報も活かせるというものです。

マネーに関する情報の多くには、「裏と表」というと大げさですが、「メリットとデメリット」が混在することが多いです。 せっかくの情報もわが家の家計に合ったものでなければ役に立つどころか逆効果になってしまうことだって考えられます。 せっかく得た知識や情報を効果的に実行していくためにも、家計の現状把握し、わが家の将来について考えておきたいところです。

「わが家の将来」というのは、「いつ頃どんな暮らしをしていたいな」ということから始まります。 希望する生き方・暮らし方から、まずはしっかりと描いてみてはいかがでしょうか。 「家族みんなが希望する、生き方・暮らし方」から逆算していくと、今、しなければならないことも見えてきます。 情報が活きてくるのは、そこからです。

ライフプラン相談はライフプランラボへ

- 投稿日:

-

2015.01.14

- カテゴリー:

-

損害保険相談

- コメント・トラックバック:

- コメントは受け付けていません

昨年は地震保険料率の改定があり、一部の地域の値下げを除いて全国的に保険料は値上げとなりました。 また、近年増加している自然災害の影響もあり、火災保険の保険料も今年は値上がりすることが確実なようです。 さらに、居住用の火災保険では一般的な長期の火災保険ですが、今年中に10年超の新規契約は廃止されるようです。 この一連の流れ、私のなかでは、事件です。

住宅購入のご相談では、ライフプラン分析の結果をふまえて、具体的な住宅ローンの返済計画、その後、生命保険の見直し、そして最終的に火災保険・家財保険などのプランニングまでさせていただくケースがほとんどです。 今後の火災保険のプランニングでは、10年ごとに更新される火災保険料についても考慮する必要がでてきました。 もちろん、家計にとっても負担増となります。

このブログでも、自然災害のリスクについては何度も記事にしてきました。 火災保険の補償内容については、ハザードマップや近隣住居との関係なども考慮する必要があります。 また、家計面からは、「家計のリスクマップ」などを使って、補償内容と保険料とのバランスを細かくチェックしながら具体的に考えることも大切です。

「とにかく、具体的に……」

住まいを購入してからずいぶんと経つけれども、火災保険や地震保険については契約した当時のままで……、という人も保険証券や保険会社からのお知らせなどで、補償内容について再確認するときではないでしょうか。 さらに、「数年先には火災保険が満期になる」という人は、特に見直しを考えるチャンスですよ。

火災保険・地震保険のご相談もライフプランラボへ

« 前のページへ | 次のページへ »