- 投稿日:

-

2016.11.30

- カテゴリー:

-

セミナー&イベント、ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

宝塚市野上のカフェ Fata倶楽部さんの「教えあい教室」で、第2回目のハッピーエンディングカード体験講座を開催します。

12月15日(木)15:00~17:00

詳細はFacebookのイベントページへ

前回は初めての開催でしたが、多忙な参加者の皆さんが一斉に集まることなく、想定外でしたが順番に対面でカードプレイをする形式になりました。 もともとは個別体験のほうが向いているともいえるのでなんとか無事に終えることができました。 ただし、時間は予定をはるかにオーバーして20時くらいまで続きましたが。(笑)

比較的、参加者の年齢層が広いパターンとなりましたので、細かい進行については今後に活用していきたいと感じました。

写真の向きが逆で申し訳ありませんが、「治る見込みがない場合、苦痛の緩和のための治療を受けるか伝えてある」「植物人間状態になった場合に、人工的な延命治療をするか、決めて伝えてある」というカードに強い興味をもった人がいらっしゃいました。 その人は、たまたま私が持っていた日本尊厳死協会のリビングウイルのパンフレットをお持ち帰りになりました。「こういうことを知らなかったのですが、ずっと気になっていました」と喜んでいただきました。 もちろん、リビングウイルが100%の解決策ではないかもしれませんが、一歩前進していただけると嬉しいです。

また、「お世話になっている方々に、感謝の気持ちをつねに伝えていますか」というカードが気になった人。 いろいろとお話しをしている間に、「明日にでも、近所に住む長女とじっくり話しをしてきます」と笑顔でおっしゃいました。

「自分の心配よりも両親のことが……」という人も含めて、すべてがハッピーエンディングです。 ちょっとしたヒントかもしれませんが、何かがみつかるハッピーエンディングカード体験、お気軽にお越しくださいね。

楽しいイベントいろいろ、Fata倶楽部のFacebookページはこちら

宝塚市のライフプラン・セカンドライフプランのご相談はライフプランラボへ

セカンドライフプラン・シニアライフプランも終活です

- 投稿日:

-

2016.11.17

- カテゴリー:

-

ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

49枚のハッピーエンディングカードに登場する、この2枚のカード。

●突然意識不明になったとしても、すぐに家族に連絡がつく。

万が一の時は突然に。緊急連絡先がわかるようにしていますか。

●普段から自分の病歴や持病についての情報を整理し、持ち歩いている。

病歴や持病の情報が、生死の分かれ目となることがあります。

ハッピーエンディング体験講座やワークなどでも、毎回話題になることが多いカードです。 具体的な事例で考えてみると、「なるほど、これは準備しておかないとね」というように気づかせてくれます。

高齢者の場合、主治医・内服状況・既往症・病歴などの医療情報や緊急連絡先を書き込んだメモを、財布に入れておくことや、救急医療カプセルで冷蔵庫に保管することなどは少しずつ認知されてきているようです。

一方で、私たち現役世代はいかがでしょうか。 緊急連絡先や医療情報を持ち歩くことまではなかなか準備していない。 という人が多いような気がします。

いや、私自身もそうだったので。

そんなところに先日、有力な情報がやってまいりまして、早速、やってみました。

そうです。 スマホで簡単に持ち歩くことができるんですね。

ITmediaの記事「あなたの命を救うiPhoneの設定、知っていますか?

iOS 8 から追加された機能のようですが、簡単、便利でいいですよね。 Androidにも同じような機能があるみたいです。 緊急事態ではなく、スマホを拾った人に緊急連絡先が知られるというケースでは、ちょっと微妙な気がしないでもありませんが。 ま、でも、登録したことを緊急連絡先の人と共有しておけば大丈夫そうですし、上手に活用してみたいものですね。

ハッピーエンディングも宝塚市のライフプランラボへ

セカンドライフプラン・シニアライフプランも終活です

- 投稿日:

-

2016.10.24

- カテゴリー:

-

セミナー&イベント、ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

先日(2016年10月21日)、ご当地FP®として参加している、エフピーリサーチアンドコンテンツ株式会社(通称FP-RECO)さんのレコ活(過去のレコ活動イベントへ)で、ビザ・ワールドワイド・ジャパンさんにおじゃましてきました。 題して、「Visaデビット FPによるグループディスカッション」(Visaデビット全国普及促進企画?)です。

本題は後半になりますが、しばらくおつきあいください。(汗)

(目の前の後頭部が私)(笑)

(目の前の後頭部が私)(笑)

まず最初に、ビザ・ジャパンの担当者からVisaデビットカードについて基本的なレクチャー。クレジットカード・プリペイドカード・デビットカードに関する、海外・国内での取扱高割合や特徴まで、非常に興味深いお話しを聞くことができました。 その後、デビットカードを発行している銀行(ジャパンネット銀行・三菱東京UFJ銀行・ソニー銀行)から、それぞれのカードの特徴について解説もしていただきました。

そして、全国から集まったご当地FP®が各地域のブロックごとに分かれて(北は北海道から南は九州まで、総勢35名)、グループディスカッション。 テーマはふたつ、「私のこんなお客様にはこんな使い方を提案できる、こんな使い方が便利」「私の活動地域ではこんな使い方ができる」というものです。

Visaデビットカードを発行している銀行ごとに、銀行の特徴に合わせたデビットカードの利用法があり、使う人によってデビットカードを使う場面もいろいろとありますね。 利用者・加盟店サイドの両者にとってメリットの多いデビットカードですから、これから大きくシェアを拡大していくのではないでしょうか。

(私のデビットカードは縦型デザイン)

(私のデビットカードは縦型デザイン)

今回のイベントに備え、私自身もデビットカードを作って、実際に使ってみました。 カードは口座のあった三菱東京UFJ銀行です。 Web上で簡単に発行することができました。

私のオフィスの階下にはコンビニがあります。 朝・昼・夜と、毎日のように利用するのですが、小銭の管理はなかなか面倒です。 デビットカードでキャッシュレス、結果、財布のなかがスマートになりましたし、支払いもスピードアップでいいですね。 あと、通販の決済、今月は利用額が多いのでこれ以上はクレジットカードを使いたくない、でも、代引きや銀行振り込みだと手数料やなにかと面倒だ、というときにもデビットカードは使えます。

三菱東京UFJ銀行のVisaデビットは、2年目から年会費が1,080円必要ですが、年間利用額が10万円以上で翌年度無料になります。 私の場合だと、コンビニで毎日300円使えば10万円を超えます。 小額決済のみの利用でも利用者のライフスタイルやポイント制の違いなどに合わせて、自分にあったデビットカードを選ぶことができますね。

三菱東京UFJ銀行も近くに支店があるのですが、三井住友銀行もデビットカードを発行してくれれば個人的にもっと便利なのに、と、懇親会でVisaジャパンの人に言ってみたら、なんと「使えるようになりました」、帰ってきてから調べましたが、2017年春からは、「非接触決済機能搭載型カード」の取扱いも始まるようです。

Visaデビットカードの特徴は大きく分けて、「即時引き落としで現金感覚」「現金よりもお得・便利」「いつでもどこでも」「安心のセキュリティ」というところです。 さて、ご当地FP®のグループディスカッションを通じて、個人的に気づいたことがあります。

ようやく本題。

カード決済・キャッシュレスというと、若い世代が中心の話題のようですが、記事のタイトルにしたように、高齢者にとっての利便性も非常に高いことに気づきました。 もちろん、現金主義の人が多いということも背景にはありますが、私自身の母を例に挙げてみます。

●スーパーやドラッグストアでの買い物が多いけれど、レジでの支払いに時間がかかって周りの人の目線が気になる。 なのでどうしてもお札で支払うようになり、小銭がどんどん貯まってしまう。

実際に、母が出歩くときに持ち歩くポーチやかばんの中を整理しようとしたところ、出てくる出てくる、パンパンに膨らんだ小銭入れの数々。(汗) とりあえず、小銭入れごとに、硬貨の種類ごとに分けて整理したことが何度もあります。

●ATMを操作するとき、ボタンが見づらくて何度も失敗する。

母は目が悪く、以前にも手術した経験があります。 足も弱ってきているので、何度か銀行のATMに同行したことがありますがそんなときには、横で私が代わりににボタンを押したりします。 知らない人がみたら「振り込め詐欺」だと疑われそうです。(汗)

高齢になって行動範囲が狭くなると、買い物に行くお店も買うモノもある程度限られてきます。 うちの母は今年になって入院(よくある腰椎圧迫骨折)を繰り返しておりますが、(現在3ヵ月のリハビリ入院中)もうすぐ退院予定です。 自宅に戻ってもリハビリを頑張って、近所の買い物くらいは行けるようになってもらいたいのですが、その際はデビットカードでスマートにキャッシュレスがいいですね。 ATMの操作に苦手意識があるので、常に多めの現金を持ち歩いてしまうのも不安です。

子どもにはクレジットカードより前にデビットカードを、留学や下宿住まいにもデビットカードを、というように若い世代のいる保護者にも使い勝手のよさそうなデビットカードです。 ところが、時代はまさに高齢社会。 これからデビットカードが一気に普及するには、高齢者世代に訴求することが一番の近道かと強く感じました。

Visaデビットカード

多くの高齢者が利用しているであろうゆうちょ銀行のキャッシュカードも、Jデビットが使えるんですね。(もうちょっと頑張ってほしいけど)(汗) デビットカードも、VISA・JCB・Jデビットというように複数ありますから、それぞれの特徴、メリット・デメリットをよく理解したうえで、上手に利用してみたいですね。

(ご当地FP®集合)

(ご当地FP®集合)

ハッピーエンディングや終活に関するご相談も増えているので、私も早速この話題、いろいろと活用していきます。 ^ ^

ハッピーエンディングはセカンドライフプランニング、ライフプランのことならライフプランラボへ

(おまけ)

懇親会の美味しいモノと、戦利品のブランケットなど

- 投稿日:

-

2016.10.14

- カテゴリー:

-

セミナー&イベント、ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

以前にもご案内しましたが、ライフプランラボの「ハッピーエンディングカードプレイ」のメニューとは別に、グループ参加形式で気軽にハッピーエンディングカードを体験できるようになりました。

その名も……

「ハッピーエンディングカード体験講座」

そのままですが。

宝塚市野上のカフェ、Fata倶楽部さんで今月から始まった「教えあい教室」のなかで、これから月に1回の予定で参加させていただきます。 「教えあい教室」は、毎週月・木曜日の15:00~17:00、お茶とお菓子付き受講料は1,000円で、気軽にワイワイと楽しめる内容です。 楽しそうな講座が目白押しですよ。

Fata倶楽部さんのFacebookページへはこちらから

今月の、「ハッピーエンディングカード体験講座」は10月27日(木)15時から

詳細は、Facebookイベントページへ

興味はあるが、平日のお昼はなかなか難しい……、という人はお気軽にご相談くださいね。

また、ハッピーエンディングカードの正規メニュー(カードお持ち帰りつきなど、お問い合わせください)も、ご用意してライフプランラボでお待ちしています。

宝塚市のハッピーエンディングプランナー ライフプランラボ

- 投稿日:

-

2016.10.13

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

兵庫県建築士会阪神支部青年委員会さんが定期的に開催されている建築スキルアップ講座、「建築の基本学習会」のひとコマにお呼びいただきました。 「建築と保険、ライフプランに関する内容を」というご要望でした。

「いざというとき、住まいと暮らしを守る方法」

~火災・自然災害、家計分野のリスクマネジメント~

東日本大震災以降、今年に入ってからも熊本地震や、猛威を振るう台風と、大きな自然災害による被害が相次いでいます。 また近年では、「防災よりも減災」「自助7割、共助2割、公助1割」という言葉も一般的になりつつあります。 火災保険や地震保険の基本はもちろん、家計上のリスクについてどのように付き合っていけばよいのか、この機会に考えてみましょう。

建物の専門家の皆さんの前で、何を話そうかと迷いましたが、相談実務の現場の内容を交えながらお話しをさせていただきました。

個人の家計分野に関するリスクはたくさんあります。 保険で備えることが必要なケース、不要なケース、また、そうした判断のために必要な情報収集と、裏づけとなる家計の将来像など、「住まいと暮らし」について幅広い内容となりました。

「建築士は、単に家を作るだけの資格ではない」というアツい想いの建築士さんとも交流することができ、私自身もいろいろと勉強になることのあった有難い2時間でした。 ライフプランラボの近くでも、大勢の建築士さんが活躍していらっしゃることも知ることができました。 これからも、何らかの形で交流していければいいな。

豊かで安心な暮らしのお手伝い 宝塚市のファイナンシャルプランナー事務所

- 投稿日:

-

2016.09.16

- カテゴリー:

-

セミナー&イベント、ハッピーエンディング、ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

昨日(2016年9月15日)、ライフプランラボのお隣の地域コミュニティの勉強会に、「ハッピーエンディングカード体験講座」を出講させいただきました。 毎月開催されている勉強会ですが、年に一度、お呼びいただくようになって、もう5年くらいになるでしょうか。 これまでに、「相続・贈与」や「終活」に関することもお話しさせていただきましたが、今回は「ハッピーエンディングカード体験」です。

●さらば、老後の不安!!

49枚のカードゲームで、あなたが備えるべき老後のリスクが簡単にわかる!!

全員参加型のワークという体裁で行いましたが、参加者同士のコミュニケーションもバッチリだったので、カードの内容によっては途中で盛り上がること数回。(笑) そうしたときには、ワンポイントアドバイスも交えながら、終始、なごやかな雰囲気となりました。

「ぼんやりしていた不安が多く、自分のなかで具体的に整理できてよかった」

「アレもコレもと考えていたが、自分で優先したい事がはっきりした」

「家族とのコミュニケーションが大切だと、今さらながら再確認できた」

終了後には、多くの人から感謝の言葉をかけていただきました。

ライフプランラボのサービスメニューとしては、個別相談の「ハッピーエンディングカード体験(カードお持ち帰り)」と、今回のようなグループ参加型の「ハッピーエンディングカード体験講座」を準備して、来月10月からご利用いただけるようになります。 興味のある人はお問い合わせくださいね。

もちろん、ライフプラン相談と同時に、ハッピーエンディングのエッセンスを盛り込んだ、セカンドライフプラン相談、終焉期のライフプラン相談など、多様なニーズにお応えします。

豊かで安心な暮らしのお手伝い ライフプランラボ

- 投稿日:

-

2016.08.30

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

キャリアプラン、ライフプラン、マネープランは一体です。 ピン!とこない人も多いかもしれませんが、「生き方・暮らし方」「働き方」と「お金」の関係は密接ですよね。

60歳前後の働き方を考えるとき、30~40歳代のときと、50歳代のときとでは環境も変わってより現実的になっているのではないでしょうか。 実際に、30歳代で住宅購入をきっかけにお越しになった人が、退職を控えて再びご相談にというケースも増えています。(とても嬉しいことです)(笑)

「60歳で退職金を受け取り、スッパリと完全リタイア」「年収は少なくなるが、65歳まで継続雇用で働き続ける」「年収は少なくなるが、55歳くらいで転職して65歳まで働く」というようなセカンドキャリアプランです。 若いときにはボンヤリとしていた「働き方」については、家族・職場の状況からも、より具体的に考えることができるタイミングと言えそうです。

このグラフはいつもライフプラン相談で使っている、「家計のキャッシュフロー分析」から将来の貯蓄残高の推移を予測したグラフです。 ここでは、上述したように60歳前後の働き方が家計にどのような影響を与えるのか試算しているところです。 もちろん、転職については思惑どおりになるかどうか未確定要素も高くなるのですが、そこは「たかがシミュレーション、されどシミュレーション」です。 変動要因があっても、一定の「目安」があるのと、ないのとでは、判断する場合に安心感の度合いが違ってきますよね。

「こうなったら、こんなイメージ」

「こうなった場合には、こんな課題がある」

「こうならなかったときには、こんな考え方もある」

たかがシミュレーション、されどシミュレーション、大切なことです。

もちろん、それぞれのケースにおいて、マネープランも柔軟に対応する必要があります。 すべてはセットで考えることが大事なんですね。

「こうしていれば、希望する暮らしが実現する」

というような、「目安」や「モノサシ」が必要だと感じた人は、ライフプラン相談をご利用ください。

ライフプラン相談は、宝塚のファイナンシャルプランナーへ

- 投稿日:

-

2016.08.18

- カテゴリー:

-

セミナー&イベント、ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

一般社団法人 日本Happy Ending協会認定 ハッピーエンディングプランナーの溝本です。(笑)

「終活」というキーワードでこれまで何度か記事にしていますが、今後は「ハッピーエンディング」でいきます。 記事カテゴリーも変更しました。 (以上、雑談)

来月(2016年9月)、お隣りのコミュニティ 宝塚市西山コミュニティ協議会で定期的に開催している「にしやま倶楽部」さんでお話しをさせていただく予定です。 これまで何度もお呼びいただき、「終活」に関するお話しもさせていただきました。 今回は、終活より少し幅広く、ハッピーエンディングプランナーとして内容を組み立てています。

(こちらはいわゆる地域限定の勉強会ですが、他にも同じ内容での定期開催を近くの某所で企画中です)

一般社団法人 日本Happy Ending協会「一般向け情報」のページへ

人数の関係もあって、ハッピーエンディングカード体験講座のような感じで、ワークに参加していただく形式になる予定です。 対面の個別形式であれば、実際にハッピーエンディングカードを使ってしっかりできるのですが、それはまた別のメニューで準備しているところです。

自分らしく生きるための ハッピーエンディングカード

ハッピーエンディングも終活も、すべては現在のライフプランの延長線上にあります。 「大切なことだとは思うけど、まだまだ早いよね」という終焉期のライフプラン全般に対するイメージは、そろそろ終わりにしていきたいですよね。 ライフプランラボの正式メニューにも取り入れていく予定ですが、こちらはもうしばらくお待ちください。

特に、介護や看護、終末期医療などについては、事前の情報はもちろん必要ですし、QOLの観点からも本人の価値観を重視したライフプランニングが欠かせません。 「最期まで自分らしくありたい」早くから備えられることは、意外にたくさんあるものですよ。

ライフプランラボ公式サイト「終活カウンセリング」(サイトの内容を修正しなければいけませんが)(汗)

- 投稿日:

-

2016.07.08

- カテゴリー:

-

ライフプラン相談、住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

住宅ローンを借りるときの借入金額ですが、希望する住まいの金額から考え始める人は多いと思います。 最初は「いくら借りると、どれくらいの返済額になるんだろう」からスタートしますよね。 今月の住宅ローンの金利、衝撃的レベルの0.5%で試算してもいいのですが、汎用的な1%でシミュレーションしてみましょう。 住宅ローンの金利タイプですが、ここでは考えません。 全体像というかボリュームについて考えるため、金利の変動もないものと考えます。

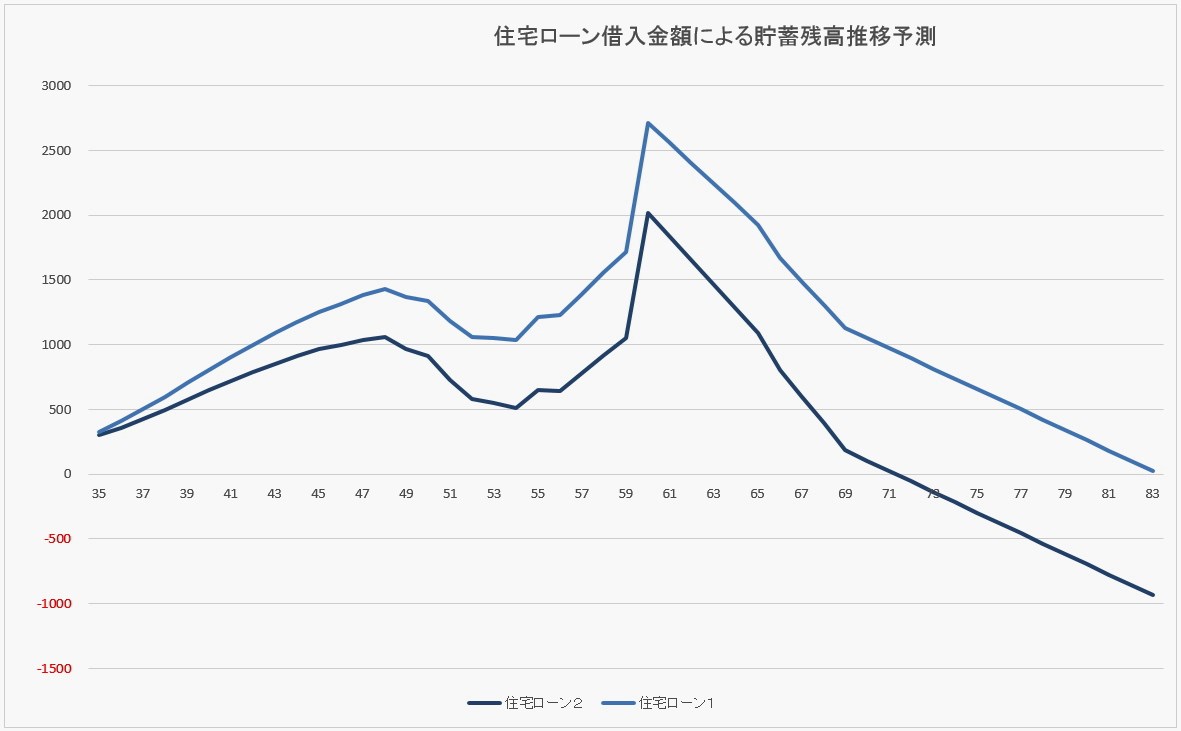

【借入金額】3,000万円 【返済期間】35年(月々返済のみ) 【金利】1% →(住宅ローン1)

この条件だと、毎月の返済金額は約8万5千円。 総返済額は、約3,560万円といったところです。

それほど古い話しではありませんが、同じ3,000万円、35年返済、全期間固定金利2.5%くらいで当初の試算をしていた頃だと、毎月の返済額は約10万7千円でした。 「月々11万円の返済額まで大丈夫なら、今の金利でいくら借りることができるんだろう」 試算してみると、約3,800万円の借入金額で同じくらいの返済額です。

【借入金額】3,800万円 【返済期間】35年(月々返済のみ) 【金利】1% →(住宅ローン2)

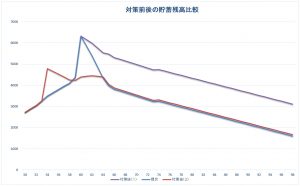

さて、この違い、家計のキャッシュフロー分析で将来の貯蓄残高グラフにしてみると……。

薄いブルーのグラフ(住宅ローン1)の総返済額は、約3,560万円

濃いブルーのグラフ(住宅ローン2)の総返済額は、約4,500万円

漫然と、何もしないまま完済時を迎えると、貯蓄残高の差は約940万円。 住宅ローン総返済額がそのまま影響しているので当然といえば当然の結果です。

住宅ローンの返済額と総返済額だけを眺めていても、具体的なイメージにつながることは少ないでしょう。 超低金利だと余計にそうです、「え~! 利息の総額でこんな金額になるんだ~!」というインパクトもありませんし。(汗)

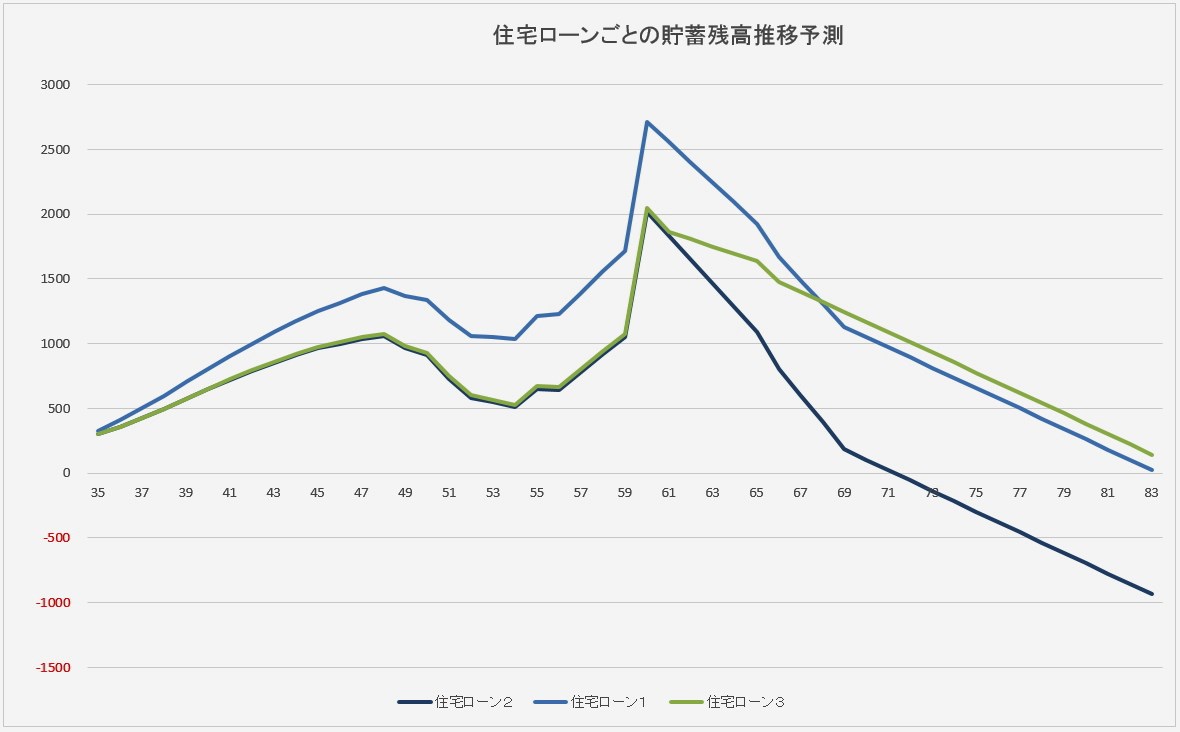

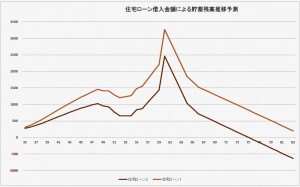

月々の返済額を11万円くらいまで許容できそうなら、(住宅ローン2)と逆の考え方もあります。 借入金額の3千万円はそのままで返済期間を短くするパターンです。 ちょっと試算してみましたが、返済期間を27年にすると月々の返済額は約10万6千円でした。 ちなみに総返済額は約3,420万円です。 (住宅ローン3)としてグラフに追加してみましょう。

これまた当然の結果ですが、(住宅ローン2)と同じような貯蓄残高で推移したあと、返済期間が8年間短くなったことで最終的には(住宅ローン1)よりも貯蓄残高は少し多い結果となります。

ここでの話しは、あくまでも住宅ローンの借入金額を考えるときに、将来の家計像にまで具体的なイメージをもっていただきたいということなんです。 その予測に基づいて、何をするべきなのか、何ができるのか、どう準備するのかという対策を考えていくわけですから。 借入金額はもちろん、返済期間や住宅ローンの金利タイプも含めて、返済計画自体にこうした、ライフプランニングに基づく家計分析をしておくことって大事なことです。

ちなみに、ここで登場したふたつのグラフですが、住宅ローンの返済額や返済期間を少し修正しただけで、住宅ローン相談としてはほんの序の口です。 初回面談でもここまではたどり着けます。 住宅ローンについて不安がある場合、住宅ローンの試算だけなら数分でできます。 ただし、ややこしくなるだけなのでグラフは3本までです。 ご希望ならいくらでも追加しますが……。(笑)

もちろん、その先がもっと大切な時間になるのですが、住宅ローン相談では特にライフプランニングが重要です。

住宅ローン相談もライフプラン相談、宝塚市のライフプランラボへ

- 投稿日:

-

2016.07.07

- カテゴリー:

-

ライフプラン相談、住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

日銀がマイナス金利政策を公表したのは、2016年1月下旬のことでした。 半年経過した今月の住宅ローン金利ですが、衝撃的な水準にまで下がっています。 優遇金利がフルに適用された場合ですが、変動金利だけではなく10年固定金利選択型でも0.5%前後の条件をみかけます。 全期間固定金利(フラット含む)では、こちらも条件次第ですが1%前後の攻防です。

住宅ローン相談では、住宅ローンの仕組みとか考え方、変動金利・全期間固定金利の特徴など、最初にご相談者が気になっていることを中心にお話しをすることが多いです。 そして、新規の借入(これから住宅購入をというケース)であれば、今考えている借入金額・返済期間を参考にして、「とりあえず全期間固定金利で1.5%だと月々の返済額はこれくらいになりますね……」というように進んでいきます。 以前は、全期間固定と変動金利の金利差が大きかったので、この最初の試算に時間をかけることが多かったのですが、今月のような金利水準になってくると様子も変わります。

「全期間固定か、固定金利選択型か、変動か……、とりあえず最初は1%で試算してみましょうか」

(簡単です)(笑)

住宅ローン相談の本質も、やはり家計分析です。

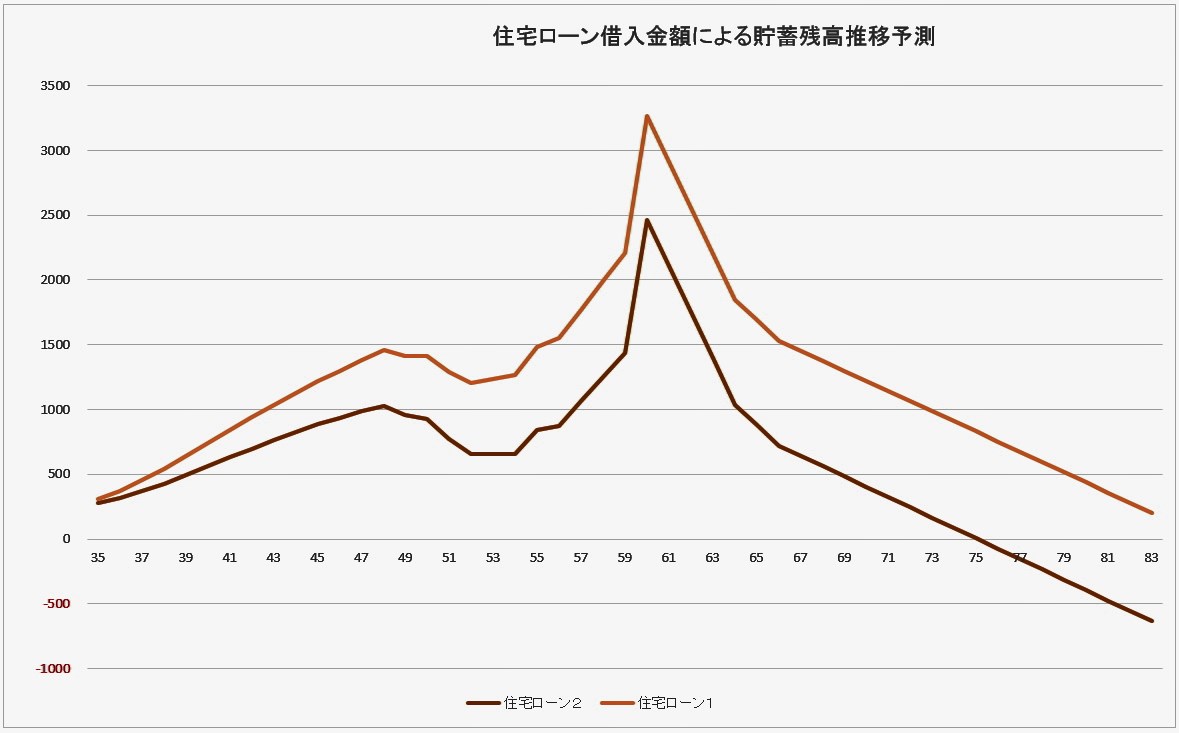

一般的に、住宅ローンの返済は長期間にわたります。 家計上のリスクにもさまざまありますから、借入金額の違いによって将来の家計に及ぼす影響を家計ごとに「見える化」することは大切ですね。

↑住宅ローンの借入金額の違いが、将来の家計に及ぼす影響をシミュレーション

わが家の場合、将来の家計の様子から逆算してみて安全性の高い借入金額は○千万円くらいかな。 でも、その金額よりももう少し高い物件を希望しているので、今後のライフプランにはこうした工夫や準備が必要だ、というように……。

住宅購入はとても大きなライフイベントですが、住まいに関する価値観という意味でも、将来のわが家のライフプラン、この機会に一度じっくりと考えてみるチャンスです。

住宅ローンの不安も、ライフプランニングでスッキリしますよ。

ライフプラン相談は宝塚市のライフプランラボへ

« 前のページへ | 次のページへ »