- 投稿日:

-

2013.08.14

- カテゴリー:

-

ファイナンシャルコーチング

- コメント・トラックバック:

- コメントは受け付けていません

お金にまつわる不安や疑問は、お金だけの問題ではありません。 住宅ローンや生命保険、子どもの教育費や老後の生活まで、長期的なライフプランを考えることが「豊かで安心な暮らし」のためには必要です。 ライフプランラボは、屋号にもなっていることからおわかりのように、常に「ライフプラン」を基本として、ご相談者自身が希望する「自分らしい、生き方・暮らし方」を実現できるようにサポートしています。

ファイナンシャルコーチング®はじめました!

3種類のカードは、ファイナンシャルコーチング®のごく一部ですが、相談時には必要に応じて登場しています。 簡単にですが、まとめてご紹介します。

(デライト式)持ち味カード(ビジネス編)

ライフプランとキャリアプランは一体です。 自分自身の持ち味を知ることは、豊かな暮らしの第一歩です。 単なる自己分析のツールではなく、非常に応用範囲の広いカードですから、いろいろな使い方があります。

(マネナビ式)持ち味マネーカード

自分らしいお金とのつきあい方を知ることは大切です。 マネーに関する情報に翻弄されないためにも、自身の持ち味を生かして行動したいものですね。

自分スタイル発見カード(ライフスタイル編)

気づかない間に忘れてしまっていたり、簡単にあきらめてしまっていたり、そんな夢や希望はありませんか? 自分らしい暮らしを実現するためには、自分自身の棚卸しも必要です。

(イベントやグループワークでも大活躍)

3種類のカードですが、特に、ご夫婦で体験していただくと効果的です。 また、少人数のグループや従業員研修などにも活用できます。 お問い合わせいただければ、ご要望に合わせたオリジナルのメニューをご提案させていただきます。

お金占い®

持ち味マネーカードのアプリ、持ち味マネー診断ですが、簡易診断とあなどれません。 短時間で十分に威力を発揮します。

現在、ライフプランラボでのご相談以外にも、それぞれのカードを気軽に体験できる講座のようなものを計画しています。 興味のある方は、もうしばらくお待ちくださいね。

大阪(梅田)、神戸(三宮)から約30分、FP相談は宝塚市のライフプランラボへ

- 投稿日:

-

2013.08.06

- カテゴリー:

-

家計

- コメント・トラックバック:

- コメントは受け付けていません

「1年間にいくらのお金が入ってきて、いくら出ていきましたか?」という質問に、自信をもって即答できる人は意外に少ないものです。

会社員の人であれば、給与天引きの財形貯蓄や持ち株会と、生命保険料や従業員組合費などの違いについても、「いったん現金として入ってきて、それぞれの費目で支出した」というように整理して考える必要があります。 もちろん、財形や持ち株会は現金として家計から出ていったわけではありませんから、月々の積み立て貯蓄と同じように「出ていったお金」には入らないわでです。

(収入)給与収入の年間支給額から税金や社会保険料などを差し引いた手取り金額、つまり家計に入ってきた金額

(支出)使ったお金、つまり家計から出ていった金額

(貯蓄)収入から支出を差し引いた金額、つまり家計に残った金額

1年間の(収入)(支出)(貯蓄)、それぞれの金額についておおまかにでも把握できていますか?

「家計簿をつける目的」がはっきりしていて、継続できれば大きな誤差は避けられるようになるはずです。 毎月の支出額は一定ではありませんから、多少のデコボコはありますが、1年間のトータルで金額を把握しておくことは大切です。

食費や水道光熱費、家賃や住宅ローン、子どもの教育費まで含めて、「1ヶ月に全部でいくら」使っているのか、合計金額を考えたことはありますか? 月々30万円だとすると、年間360万円になるはずです。 ところが、年払いの支出があったり、臨時の交際費があったりと、年間で合計すると考えているよりも金額が増えてしまうこともよくあります。

日々、月々の細かい支出ごと、家計簿レベルの目線以外に、1年間の家計支出全体を幅広く見渡してみて、「1年間に入ってきたお金と出て行ったお金、そして残ったお金、全部でいくら」という視点で家計を見ることができると、長期的な家計の将来についての予測がしやすくなります。 本当です。(笑)

ライフプランシミュレーション、家計のキャッシュフロー分析を用いた長期的な家計分析には、年間単位の現金収支を把握することが必要です。 その結果、「家計管理の目安」を手に入れることができますから、収入の増減や予想外の支出増などにも冷静に対応することができるようになります。 ちょっとしたことでお金に振り回されることのないように、「こうしていれば、わが家はだいたい大丈夫」という「ものさし」があれば安心です。

ライフプランラボ一番のお勧めメニューは、ライフプラン相談です

- 投稿日:

-

2013.08.05

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

先日から、ご案内していた「お金占い」@アピアの夏まつりですが、無事に終了しました。

2日間とはいえ、短時間の間に24名の方にご利用いただきました。 なかには、遠方からお越しいただいた方もいらっしゃって、ご利用いただいた皆様、有難うございました。

可愛い小学生の女の子にいろいろと指摘されながらも、お父さんの結果は「なんでも素質アリタイプ」 親子のコミュニケーションもバッチリでした。

「なんでもバッチリタイプ」の診断結果に納得。 目標設定力や継続力といった持ち味を発揮して、狙ったモノを確実にゲット。

「お金占い®」は、iPadを使った「持ち味マネー診断」ですが、自身の持ち味を再認識できたり、新たな発見があったり、自分らしくお金と上手に付き合うためのヒントが満載です。 しかも短時間の間に簡単にできるところがいいですね。

ライフプランラボでは、普段の相談時にも必要に応じて診断していただいたり、「持ち味マネーカード」を使ったワークでじっくりと体験していただいたりしています。

今回、イベントでは初めてでしたが、「日程が合わなくて」というメッセージもありましたので、今月中(平成25年8月中)に限り、個別にお問い合わせいただければ、単独でもご利用いただけるようにしました。 この機会にお気軽にお越しくださいね。

ライフプランラボの正式メニューにはまだ登場していませんが、新メニュー始まっています。

- 投稿日:

-

2013.08.01

- カテゴリー:

-

家計

- コメント・トラックバック:

- コメントは受け付けていません

「給料日前になると、いつもお金が足りないな~」「なかなか思うように貯蓄ができなくて」「せっかくのボーナスも、月々の補填でなくなってしまう」という状態が続くと……

「いったい、お金はどこに消えたの?」

というように、家計簿をつける動機付けになりますね。

家計簿は、家計の現状を把握するための必須アイテムです。 私は、家計簿の専門家でも、節約の専門家でもありませんが、長い間、家計相談を経験するなかで感じる、家計簿の目的とか使い方についての持論を少し書いてみたいと思います。

家計簿をはじめてつけてみて、「あ、明らかに電気代がかかりすぎ!」というように、すぐに問題点が見つかることってほとんど無いと思います。 費目によっては季節ごとの特徴もありますし、まずは数年続けてみないといけないようですね。 「何度かチャレンジしているけど、なかなか続かなくて」という人は、少し肩の力を抜いて、最初から完璧を求めるのではなく、続けられる範囲で始めてみたほうが良さそうです。

●現金の残高が合わなくても、細かいところまでは気にしない

●何に使ったのかわからないものは、使途不明金でまとめて深追いしない

●費目の分け方に迷うなら、最初は少ない費目で

というように、ゆる~い運用でも構わないと思いますよ、まずは続けることが大切です。

家計簿をつける目的は、なんでしたか? 頑張って続けているうちに、家計簿をつけることが目的になっていませんか? 家計のムダを見つけたい、節約したい、貯蓄したい、という目的があったはずですが、家計簿をつけることを頑張りすぎて、そんな目的を見失ってしまうこともあるかもしれませんね。

冒頭に、「家計簿をつけるのは、家計の現状を把握するため」と書きましたが、せっかくつけた家計簿ですから、予算を立てるところまでは応用したいものです。

予算を立てることが、「自分らしいお金の使い方」につながります。

費目ごとに毎月の支出金額の予算を決めるわけですね。 ただし、たとえば1ヶ月1万円を節約したい場合に、「10費目について一律千円カット」とかも難しいと思います。 家計の現状について広く見直してみて、自分にとっての優先順位を考えてみてください。 「この支出を削るくらいなら、こっちは別にいいや」というように、大切にしたい支出を守るためにどうするのかというイメージです。

あと、余裕があれば……、ですが……

「予備費」の費目を作っておいて、急な支出に備えておくというのも効果的です。 超短期的な貯蓄のようなものですね。 年度末になって、「使わなくてもよかったね」となれば、ご褒美に買い物をするのか、貯蓄に回すのかは自由です。

月末になって、家計簿上と実際の現金残高に大きな誤差がなくなって、決めた予算の範囲内でだいたい支出が収まるようになれば、家計簿から卒業するのは構わないと思います。 概ね、家計の傾向について頭の中で考えていることと、現実の収支が近くなれば、家計のやり繰りも楽しくなってくると思いますよ。

ライフプラン相談も家計の現状分析から始まります

- 投稿日:

-

2013.07.27

- カテゴリー:

-

ハッピーエンディング

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボでは、終活カウンセリングに関する相談メニューの導入を準備中です。 ファイナンシャルプランナーとしての実務経験をもとにしながら、各分野の専門家と連携したサービスも検討しています。 また、現在、私が注目しているのは、「早めの準備」です。

「何ごとも、早めの準備が望ましい」とはいうものの、全てを早いうちから決められるわけではありません。 例えば、エンディングノートも同じです。 書き始めたからといって、「最後まで完結しなければならない」ということではなく、「書けるところから、書き始めてみる」ことが大切だと感じています。 具体的に書けない部分についても、書こうと継続して考えることで、普段からの意識づけが変わるからです。

医療や介護に関することも同じです。 特に、要介護認定の申請については、「早めの準備」が大切です。 「要支援」については、厚生労働省で大幅な見直しが検討されていますが、「早めの準備」で考えると、介護予防や自立支援といった本来の目的から疑問を感じてしまいます。 ただ、健康保険と介護保険との区別について、はっきりと把握できている人は意外と少ないように実感していますので、「要支援」も含めて、介護認定の申請について具体的に考えてみることも、やはり「早めの準備」としては必要なことです。

「要支援」「要介護」と認定されると介護保険のサービスが受けられるということは誰しも知っているでしょう。 しかし、「要支援」「要介護」と認定される、具体的な状態というのは、軽度であればあるほど気づくことが難しいように思います。 早めに「要支援」認定を受け、介護予防のサービスを受けられるようにしておきたいものです。

要介護認定の申請前に、「果たして、今の状態で介護認定の可能性があるのだろうか」という疑問は、「要支援」であれば当然あると思います。 実際には、要介護認定を申請したあと、訪問調査員による要介護認定調査というヒアリング調査が行われます。 「要介護認定調査では、どのような質問があるのか」ということについて、おおよそでも把握しておくと、そのときに慌てなくても済みそうです。 機械的な質問だけではなく、申請者本人や家族が「困っている、不便に感じている」ことや、「望んでいる」ことなどについて、正確に伝えられるような準備も大切です。

先日、介護認定申請直後というご相談者に、要介護認定調査のロールプレイング(?)を体験していただきました。 質問項目は多岐にわたります。 すらすら答える必要はありませんが、「上手く答える」ということではなく、「正確に伝える」ためには、やはり準備しておいたほうが安心だと実感しました。 また、実際に介護認定の申請なんて、まだまだ関係ないという世代でも、親の介護を考えることになるかもしれない子ども世代でも、「要支援・要介護」がどのような状態で認定されるのかについて、具体的に想定できるというメリットもあります。 つまり、介護サービスを受けられるようになったときに、スムーズに手続きを始めることができるようになります。 ライフプランラボの「終活カウンセリング」のメニューとしては、まだ正式にはスタートしていませんが、お問い合わせいただければ今のところは「体験版」としてご利用可能です。

正式な相談メニューへの記載はまだですが、お気軽にお問い合わせください

- 投稿日:

-

2013.07.25

- カテゴリー:

-

ライフスタイル

- コメント・トラックバック:

- コメントは受け付けていません

まぁ、一人暮らしだと話す機会が少なくなるのもわかりますし、「社会的孤立」というのも、いささか大袈裟だと思いたいところですが……。(汗)

孤立する独居高齢男性 「2週間他人と会話なし」16% 厚労省調査 msn産経ニュース

やはり女性のほうが圧倒的に外出の機会が多いということでしょうか。 自治会、町内会、老人会と、地域にはコミュニティがたくさんありますし、そんな場所で活発に活動している高齢の男性も多いのですが、なんとなく、ママさんたちが経験した「公園デビュー」のようなものがありそうで、苦手意識を抱く人も多いのかもしれません。

夏には、ご近所の「お祭り」のような行事があることも多いと思いますが、そうしたところへ出かけるにも、友達がいなければ楽しみも少なくなってしまいます。 例えば、毎日の散歩で、出会う人との挨拶がきっかけで友達になるとか、ペットを飼う者同士のおつきあいとかもありそうです。 ま、人生の大先輩に「友達をつくりましょうね」とかのアドバイスもどうかと思いますが。(笑)

ただ、元気な間はそれほど困ることがなくても、災害時や防犯といった面ではご近所のつながりって大切なものです。 健康面で不安を抱えるようになってから、急に友達づくりといっても難しいでしょうし、毎日誰かと話す必要があるとも思いませんが、ご近所付き合いってあったほうがいいでしょうね。 会社勤め時代に仲の良かった同僚くらいしか、じっくり話せる友達がいない……、というのもわかりますが、名刺や肩書きがなくなってからでも、本音で話せる友達がいたほうが、どうも良さそうです。

「平成47年には、世帯の4割が高齢化」というニュースもあります。 そのときには、私も立派に70代。(汗) 自営業であることと、地域のコミュニティで長い間ボランティア活動をしているので、ずっと先輩の高齢の方ともお話しできる機会には、おかげさまで恵まれています。 ただ、私の場合は、家に居るのが嫌いではないタイプです。 毎日でかけるかどうかは別にして、やはり老後も「自分らしい暮らし」、ライフスタイルを実現しながら、自分のペースで周りの人ともコミュニケーションをとっていければいいなと思います。 思い立ったらすぐにできる!ということでもありませんから、少しずつでも準備を始めたいですよね。

リタイア準備のご相談も、経験豊富なライフプランラボへ

- 投稿日:

-

2013.07.24

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

毎年の恒例、アピアの夏まつりに、今年はライフプランラボも出店します。

ライフプランラボのすぐご近所、宝塚市の阪急逆瀬川駅前商業施設の夏まつり。 今年は8月3日(土)と4日(日)の2日間。 露店とステージで大賑わいになりますが、ライフプランラボの「お金占い®」は、カルチェヌーボ逆瀬川(旧アピア3)ぶるどっぐらんど1階のたぶん奥のほうに、ひっそりと出店します。 「お金占い」ですから。(笑)

「お金占い®」(持ち味マネー診断)は、iPadを使って9つの質問に答えるだけで、普段の行動パターンから持ち味を分析して“お金力”を診断します。 お金力のタイプは8つ。 タイプ別診断結果はカードでお持ち帰りいただけます。

「自分らしい、お金とのつきあい方」のヒントにいかがですか?

宝塚市で開業して12年目のファイナンシャルプランナーはこちら

- 投稿日:

-

2013.07.22

- カテゴリー:

-

ファイナンシャルコーチング

- コメント・トラックバック:

- コメントは受け付けていません

昨年から準備していた、ライフプランラボの新しい相談メニューが始まりました。 ライフプランラボの公式サイトにはまだ掲載していませんが、こっそりと(?)ご案内をしています。

ファイナンシャルコーチング®

私もファイナンシャルプランナーとして相談業務を始めてから12年目になっています。 その間、相談実務を通じて感じていた「少しの疑問」についての解決策となる「出合い」がありました。

経営者・法人対象のサービスとしては、個別にご案内を始めていますが、個人対象の相談メニューは現在、詳細を検討しているところです。 今のところは、ご相談のなかで必要に応じて、3種類のカードを使い始めているところですが、今後は、ワークショップやイベントでも登場する予定です。

3種類のカード以外にも、いくつかの新しいツールを駆使ながら、ライフプランについてより一層深く掘り下げることができるようになります。 正式なメニューに登場するまで、まだしばらく時間はかかりますが、興味のある人はお気軽にお問い合わせくださいね。

住宅ローンも生命保険も、ライフプランを考えるところからご相談ください

- 投稿日:

-

2013.07.18

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

ライフプランラボのある宝塚市では、各小学校区ごとにまちづくり協議会という団体が設置され、協働のまちづくりとして各地域内でボランティア活動をしています。 私自身も、地元地域のまちづくり協議会コミュニティ末広の一員として、できる範囲でお手伝いをさせていただいております。

本日は、お隣の宝塚西山まちづくり協議会さんが、定期的に開催していらっしゃる「にしやまクラブ」という勉強会にお呼びいただいて、2時間ほどお話しをさせていただきました。

タイトルは、「豊かで安心な暮らしとお金」として、ライフプランを考えることの大切さについてでしたが、参加者の皆さんは、普段から活動を通じてコミュニケーションもばっちりですから、私自身も楽しい時間を過ごすことができました。

後半は、相続、遺言などのレアケースを交えたりしながら、終活の話題へ……。 「終活」「平穏死」「尊厳死」「リビングウィル」「遺言」「エンディングノート」「任意後見」と、いっけん、暗いキーワード満載でしたが(汗)、あくまでも自分らしい人生の後半部分をすごすために、いろいろな選択肢があるんですね~、という視点でお話しをさせていただきました。

盛りだくさんの内容でしたが、最後のおやつタイムもご質問が途切れることなく無事に終了しました。 今週末、来週末は、市内のまちづくり協議会では夏まつりを控えているところがほとんどです。 今年は早い梅雨明けで天気の心配はなさそうですが、熱中症に注意しながら楽しみたいですね。 っと、珍しく地元ネタでした。(笑)

- 投稿日:

-

2013.07.17

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

自分自身や家族が希望する「生き方・暮らし方」を実現するためには、ライフプランニングが必要です。 ファイナンシャルプランはあくまでもライフプランを実現するための手段にすぎませんから、まずは、しっかりとライフプランについて考えることが大切です。 子どもの教育、住まいのこと、家族のイベント、趣味や生きがい、老後の暮らしというように、たくさんの夢や希望について考え、できるだけ多くのライフイベントを実現するために必要なことを具体的なプランとして形にしていくことです。

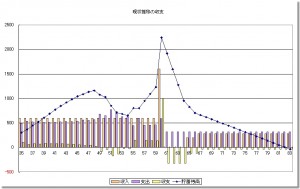

もちろん、ライフイベントを実現するためには、予算を考えることが必要です。 しっかりとした予算にもとづいて、長期的な家計の裏づけを試算していく作業になります。 この作業がライフプランシミュレーションです。 シミュレーションの結果、長期的な家計について具体的に予測することが可能になります。 グラフは、貯蓄残高の推移予測(ブルーの折れ線グラフ)ですが、このグラフで確認しながら作業を進めていきます。

長期的な家計予測ですから、シミュレーションの前提条件が少し変化するだけで、大きな誤差が生じることも考えられます。 つまり……

「絵に描いた餅」

絵に描いた餅になってしまっては、意味がありません。 ライフプランラボでは、いろいろな相談業務でライフプランシミュレーションを多用しています。 せっかく完成したプランが絵に描いた餅になってしまわないように、前提条件が変わることによって、将来の家計にどのような影響がでるのか、また、その際にどのような判断が必要なのかについても丁寧にご説明しています。 いずれも、貯蓄残高の予測グラフで確認しながら進めると非常にわかりやすく、具体的なイメージとして認識することができます。

将来にわたって変化することを前提にしたライフプランシミュレーションですから、変化にも柔軟に対応できるようでなければいけません。 また、ご相談者自身が、変化に対して敏感に反応できるようにしておくことも大切です。 そのために、ライフプランラボでは家計管理のポイントとして、年間単位の家計収支を把握することをお勧めしています。 難しいことではありません。 「1年間に現金がいくら入ってきて、いくら出ていったのか」年間単位で把握しておくと、いつでもライフプランシミュレーションに戻って、簡単に確認することができるようになります。

運用を市場の動きに委ねたり、難しい状況判断を強いられたりすることなく、わが家の家計についてしっかりと状況を把握しておき、変化にも早めに対応できる状態を維持できるようにしておくことが最も大切だと考えているからです。

たかがシミュレーション、されどシミュレーション

せっかくのライフプランニングを「絵に描いた餅」にしてしまわないように、経験豊富なライフプランラボにご相談ください。

« 前のページへ | 次のページへ »