- 投稿日:

-

2014.06.04

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

少し前の記事「相続バブルも結構ですが……」でも書きましたが、関連して、生前贈与に関するご相談が増えています。 ご相談の多くは、金融機関などから相続対策として勧められている、または勧められたプランについてのセカンドオピニオンのようなものです。 また、同じように不動産の有効活用に関するご相談も増えていますが、どちらもご相談にお越しになるきっかけについては似ています。 相続となると、どうしても不動産が関係することも多いですから当然なのかもしれませんね。

ライフプランラボで考える、相続対策の基本は、「被相続人と相続人のライフプランを重視する」ことです。 「争族」なんていう言葉もありますが、家族間のコミュニケーションがしっかりとできていない、被相続人はもちろん、相続人のライフプランに配慮しない対策は、将来の火種になってしまう恐れさえあります。

勧められるままの相続対策ではなく、相続や贈与の基本的な考え方についての理解も大切です。 もちろん、税法だけでなく、民法も関係してきますから、専門的な知識までということではなく(それを言ったら私だって不足しています)、検討している相続対策について、どのようなメリット・デメリットがあるのか具体的に理解するためには一方的な説明だけでは足りません。 例えば、昨年から話題になっている税制改正、特に今回、資産課税部門については相続税の基礎控除以外にも注目すべき点がいくつもありました。

資産課税 平成25年度税制改正 財務省

こちら話題になった「教育資金の一括贈与に係る贈与税の非課税措置の創設」ですが、何件かご相談がありました。 制度の内容についてはもちろんですが、「そもそも贈与とは……」という基本について、しっかりとした情報を得たうえで検討している人は意外に少なかったような印象をもっています。 「相続バブル」ということでもありませんし、相続税の改正の結果、「こうした対策が必要です」という意気込みはわかりますが、やはり、長期的なライフプランを考慮したうえで慎重な検討が必要です。 相続対策に関する情報は増えていますが、たくさんある情報について、まずは最初に交通整理をしてみることをお勧めします。

相続対策にもライフプランを

- 投稿日:

-

2014.05.14

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

「住宅ローンの返済が退職後まで続くから、はやいうちに繰上げ返済を頑張らなくっちゃ」

と考えてはいたものの、なかなか思うように貯蓄が積み上がらず、おまけに子どもの教育費用の準備も心配になってくる。 最悪、退職金があるけど、果たして当てにしてもいいのかどうか。 というように悩んでいる人は多いものです。 住宅ローンを借りた当初は、「子どもが小さい間にお金を貯めようと思っていたのに、なかなか貯まらなくて」という場合、残念ながら計画自体が甘かったというケースと、少し意識すれば貯められたのにというケース、大きく分けると二つのパターンがあるように感じます。 前者は「少し借入金額が多かったのかな」、後者は「チャンスはあったのに残念」ということですが、いずれにしても、住宅ローンの返済期間は長期にわたります。 悩んでいるまま何もせず、時間ばかりが経過してしまうと老後の生活設計にも直結しますから、住宅ローンとどう付き合っていくのか、もう一度じっくりと考えてみたいものですね。

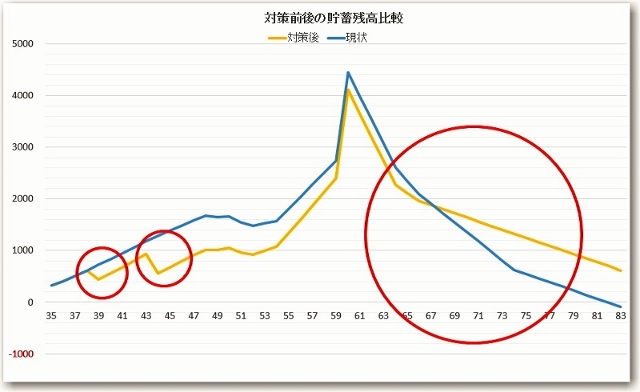

グラフは、住宅ローンの繰上げ返済をうまく実行できた場合のシミュレーションです。 住宅ローンの返済が始まって早い段階で二回の繰上げ返済を行った結果、返済期間が約10年間短縮でき、節約できた利息相当分が老後の貯蓄残高アップに大きく貢献していますね。

さて、本題です。 タイトルのように住宅ローンの繰上げ返済を確実に行うためには、「実行可能な範囲で具体的な目標」を持つことです。 例えば、「これから毎年100万円、5年後には貯蓄総額で600万円くらいになっているだろうから、手元に300万円を残して繰上げ返済に回そう」というように実現可能で具体的な目標ですね。

そこで、やはり重要になってくるのがライフプランです。

「いつごろ、どんなお金が、どのように必要になってくるのか」、将来、希望する家族の暮らしをもとに、家計の裏づけがしっかりしていれば大きな軌道修正も少なくなります。 「将来やりたいこと」「将来使いたいお金」について具体的に考えることは、そこから逆算して今必要なこと、今できることを継続するために大切なことです。

住宅ローンもライフプランから

- 投稿日:

-

2014.05.13

- カテゴリー:

-

家計

- コメント・トラックバック:

- コメントは受け付けていません

4月から消費税が8%に上がってから1ヵ月が経過、ゴールデンウイークも過ぎてなんとなく落ち着いてきたところでしょうか。 私も、仕事で使っていたPCがXP機だったので、全部を入れ替えるため3月末からしばらくは慌ただしくしていました。 大学に進学した子どものPCも買う必要があったのですが、ちょっと落ち着いてからゆっくり選びたかったので注文したのは今月に入ってからです。 スーパーやコンビニの店頭での価格表示にはまだ慣れないところもありますが、皆さんはいかがでしょうか。

総務省統計局の家計調査速報(2人以上の世帯)によると、2014年3月の消費支出は前年同月比実質7.2%増、前月比(季節調整値)実質10.8%増となる一方で、勤労者世帯の実収入は前年同月比で実質3.3%の減少となったようです。 今後は、この収支のギャップを埋めることができるのか注目されますね。 消費税率引き上げによる駆け込み需要が見られた主な品目としては、やはり大型家電や家具、それに通学定期代などが目立ったようです。 その他にも、長期保存できる日用品・消耗品などについては、「買い置き」で少しでも家計のためにという行動が幅広く見られたようです。

(参考)総務省統計局家計調査(二人以上の世帯)平成26年3月分速報

経済界にとっても消費税率引き上げによる駆け込み需要と、その後の反動減について注目されていますが、それは家計にとっても同じことですね。 もちろん意味は違ってきますが、家計支出が普段とは違う一時的支出増とその後の支出減になり、しばらくの間は増税の影響を実感しにくいのではないでしょうか。 また、落ち着いてきたとしても、このままの経済環境であれば来年(2015年)の10月には、さらに消費税率は10%への引き上げが予定されています。 消費税率引き上げがわが家の家計にどの程度のインパクトがあるのか……。 実際の影響度はこれからはっきりしてくることですが、来年の再引き上げに備える意味でも、この機会に、家計全体の把握を考えておきたいところですね。

もう一度、家計簿をつけることもいいのですが、「家計簿まではちょっと……」という人も、「1ヵ月に使ったお金」と、「1年間に使ったお金」、つまり家計の支出総額くらいは把握しておくようにしましょうね。 「家計に入ってきたお金」と「家計から出ていったお金」、そして「家計に残ったお金」、それぞれの総額を把握するだけでも家計運営に効果がありますよ。

人生設計にも、家計の裏づけが必要です

- 投稿日:

-

2014.05.11

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

前回、告知をした電子書籍版「FP面menが語る、現場声」がAmazonから発売されました。 同時に無料キャンペーンとして5月13日(火)16:00まで(たぶん、なのでお早めに)は無料でダウンロードできます。

Kindle端末がなくても、無料Kindleアプリを使って、iPhone、iPad、Androidなどで読むことができます。 PCで閲覧する方法もあるようですが、私は面倒なので……。(汗) Amazonのヘルプページへ

↑画像クリックでAmazonへ↑

もともと、FPさんを対象にした内容ですが、目次をみて興味のある人は、無料期間中にどうぞ。

(目次)

【まえがき】

【家計のキャッシュフロー表取扱説明書】

はじめに

最悪、退職金でなんとかなるか

ライフプラン相談で、FPの立場は?

ご相談者自身が家計管理の「目安」をもてるように

完璧なご相談者

家計のキャッシュフロー表についての私の考え

提案書は作らない

完成形はご相談者と一緒に

普通の暮らし?

高度情報社会の落とし穴

もっと、妄想しよう

相談回数や料金など

おわりに

【住宅ローン返済困窮者からの相談の事例】

はじめに

ケース1 アホな専門家による失敗例

ケース2 売却後の残債務を超長期分割

ケース3 セール&リースバック

ケース4 離婚後の住宅ローン請求

ケース5 競売

終わりに

【マーケット参加者が詐欺にあった事例】

投資詐欺事件

【あとがき】

家計のキャッシュフロー分析は、ライフプランラボへ

- 投稿日:

-

2014.05.09

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

FPさん対象のメールマガジン「FP面menが語る、現場声」から派生した、電子書籍がもうすぐ登場する予定です。 というか、この有料メールマガジンから、いろいろなものが次々に派生しすぎかも。(笑)

私の担当は、いつものように「家計のキャッシュフロー分析を基にしたライフプラン相談に関する、アレとかコレとか」になっています。 あ、そうか。 このブログやライフプランラボの公式サイトでは、「FP面menが語る、現場声」についての記載がありませんでしたね。 ボチボチやります。(汗)

家計のキャッシュフロー表【FP用】は公式サイトから

- 投稿日:

-

2014.05.08

- カテゴリー:

-

ライフプラン

- コメント・トラックバック:

- コメントは受け付けていません

高年齢者雇用安定法の改正により、年金受給開始年齢まで働き続けることのできる環境整備が急務となっています。 年金支給開始年齢の段階的引き上げはすでに始まりましたが、最終的には60歳から65歳までの「空白の5年間」、つまり無収入・無年金の期間に備えたライフプラン・キャリアプランについて考え、準備することは大切なことになっています。 と、そんなところに気になるニュース……。

働き手「70歳まで」…新生産年齢人口に yahoo!JAPANニュース

「70歳まで働きなさい、年金の支給も70歳からにしますからねっ」ということでもなさそうですが、なんとなく、「ドキッ!」とする内容ですね。 もちろん労働人口の問題や、年金財政の問題など、人口減・超高齢社会の影響は多方面にわたり、簡単に解決できるようなものではありません。 今後の方向性がはっきりするまで時間もかかると思いますが、家計分野においても重要な課題であることは間違いありませんから、できれば早いうちから「老後の働き方」「老後の暮らし方」について少しずつでも考えておきたいところです。

60歳でいったん退職して、その後は継続雇用という場合でも、年収はそれまでの5割減くらいになることが多いようです。 現役時代と同じようなライフスタイルを維持するためにも家計の裏付けは必要ですから、「働き続けることができるなら有難い」という人は多いでしょう。 もちろん、働き続けることを希望する人ばかりでもなく、「スッパリ辞める」という選択肢もあります。 いずれにしても、60歳を目前にして、「本当は辛いけど、家計のためには働き続けるしかないか」と後ろ向きな状態で再スタートするよりも、早くから「老後のライフスタイル」としての「働き方」については考えておいたほうが良さそうですね。

家計に関しては、60歳以降も収入が安定して多いほうが暮らしにゆとりがあるのは当然です。 もちろん、「お金がすべて」ではありませんが、何をするにも「お金」(という表現じゃなければ予算とか、収支計画)は必要です。 平成24年度の簡易生命表によると、日本人の60歳時の平均余命は、男性で22.93年、女性で28.33年です。 健康に過ごすことも大切になってきますが、やりたいことを実現するには十分な時間がありそうですね。 家計分野においても、「経済的裏付け」を伴った「希望する生き方・暮らし方」を考えておきたいものですね。

生き方、暮らし方、働き方、すべてはライフプランから

- 投稿日:

-

2014.04.24

- カテゴリー:

-

ライフプラン相談

- コメント・トラックバック:

- コメントは受け付けていません

相続税の改正で、久しぶりに「バブル」という言葉をあちこちで見かけるようになりました。 相続税の課税対象となり、相続税の申告が必要になる人は確実に増えるでしょうし、相続バブルというよりも、相続ビジネスブームとか資産税ブームのようなイメージですね。

相続税の改正について、国税庁のサイト「相続税および贈与税の税制改正のあらまし(平成27年1月1日施行)」へ

一般的に、「相続対策」というと、「遺産分割対策」「納税資金対策」「相続税対策」の三つを指すことが多いのですが、今回のように相続税も大きく変わることがあります。 私が普段から、いわゆるファイナンシャルプランに関してよくお話しをしていることですが、ここでも「ガチガチのプランには注意が必要」というのは同じです。 プランニングしたときには「完璧だ」と思えたものでも、税制改正によって大幅に軌道修正が必要になる場合もありますから、あまり極端に偏った対策にならないように慎重に検討するべきでしょう。

表現は少し悪いかもしれませんが、相続税の軽減テクニックに偏ったり、資金繰りに配慮が足りなかったりというような事例を見かけると残念な気持ちになりますし、相続対策というからには、「遺産分割」にも十分な配慮が大切だと考えています。 相続対策というと不動産が絡んでくるケースも多いわけですが、そうなると資産と負債とのバランス、流動性、換金性など、より専門的・多面的なアプローチが必須となります。 ライフプランラボでも、相続に関するご相談の場合には、士業といわれる専門家や、必要な場合には不動産の専門家などと連携して対応します。 他にも、生命保険を使うようなケースも多く見受けられますが、ここでも、あまり極端な「テクニック」のようなものに偏ってしまうと、「どうなのかな?」と考えてしまいます。

相続対策を考える場合に、(もちろん、いろいろなケースがありますから決めつけるわけにはいきませんが)やはり基本となるのは、被相続人と相続人の長期的な生活設計に配慮することだと思います。 ここでも、ライフプランですね。 相続対策も、被相続人や相続人との関係というか、いろいろな想いを大切にしたうえで、長期的な資産設計のバランスに配慮することを基本にして慎重に検討したいものです。 もちろん、それは、「終活」にもつながります。 相続税の申告が必要になる人は確実に増えますが、すべての人ではありません。 しかし、相続は誰もが経験することです。 そんなことを考えることも「終活」のひとつ。 時間を味方にして、じっくりと準備しておきたいものです。

相続対策にもライフプランを

- 投稿日:

-

2014.04.23

- カテゴリー:

-

教育費相談

- コメント・トラックバック:

- コメントは受け付けていません

子どもができると、それまでとは一変して家族のイベントも多くなります。 なにかと慌しく追い立てられる毎日になりますが、そんな中でも子どもの教育費用の準備を考えるきっかけは必ず訪れます。(汗) 子どもの教育費を準備するというと、まずは学資保険ですね。 出産のお祝いなどを貯めておこうと、近所の郵便局で口座を作ることも多いでしょう。 そんなときに、学資保険のポスターやパンフレットを見ないで通り過ぎるわけにもいきません。(笑)

子どもの教育費を準備するのにもいろいろと方法があります。 もちろん学資保険や子ども保険のような「保険型」の商品を使わなくてもいいのですが、「学資保険」という名前がついているだけあって、なかなか合理的な商品設計になっているものです。 貯蓄目的に特化したものから、多彩な保障機能を網羅したものまで、選択肢はたくさんありますから家計の現状やライフプランに合わせて選びたいものですね。

今回は具体的な学資保険の選び方という話しではありません。 学資保険で将来の教育費の準備をしておこうというのは、長期的な家計管理としても必要なことですし、決して間違ったことではありません。 ただし、日頃のご相談を通じて、「ちょっと残念……」というケースも意外に多いので、そんなところを少し書いてみたいと思います。

「子どものためだから」と、教育費を準備する親心は当然として、頑張りすぎてしまう人が多いように感じます。 毎月の積み立て金額(ここでは保険料)を決める際、ゴールになる金額をできるだけ多く設定してしまうことってありませんか? 子どものためだし、いずれにしても貯蓄になるんだからと、月々の貯蓄額が多すぎて数年先の家計を脅かすことになっても困ります。 「脅かす」といっても大袈裟なことではありません。 これから住宅を購入するような場合であれば、住宅ローンの頭金や諸費用を準備することも必要ですし、住宅購入以外にも家計全体として「いざというときのための貯蓄」は必要ですから。 子どもの教育費用を準備しようという場合、最初に「もし、月々の負担が厳しくなって、支払いがきつくなったらどういう見直しの方法があるんだろう?」というところまでは、なかなか考えも及ばないと思います。 頑張って貯めなければという「意気込み」は大いに結構なのですが、やはり、長期的な家計とのバランスに配慮したプランにしておきたいですよね。

子どもの成長とともに、家計の支出も増えて当然です。 貯蓄にもいろいろな目的があると思いますが、「少し長く、少し広く、家計の様子を俯瞰してみる」という、ライフプランの考え方がここでも重要になります。 長期的な家計は、家族のライフプランを考えることからはっきりとしてきます。 もちろん、ライフプランは将来にわたって変化して当然ですし、貯蓄になるとはいっても、「柔軟に、変化にも対応しやすいプラン」という目線を忘れないようにしたいものです。

最後に蛇足になりますが、「子どもができたら、まずは学資保険」というのは、間違いではありません。 ただし、それよりも前にお父さんとお母さんの生命保険についても、もう一度、確認をして、必要があればしっかりと見直しをしておいてくださいね。

家族が増えたら、ライフプランニングのチャンスです

- 投稿日:

-

2014.04.15

- カテゴリー:

-

セミナー&イベント

- コメント・トラックバック:

- コメントは受け付けていません

兵庫県のご当地FP® 溝本です。 全国のご当地FP®が神戸に集合!ということで、2014年4月11日(金)から1泊2日の「学び」のツアーに参加させていただきました。 たくさん学び、たくさん歩き、たくさん食べ、たくさん飲み、たくさん話し、たくさん笑い……、盛りだくさんの2日間でした。

当初の計画では、淡路島の野島断層を保存している北淡震災記念公園にも行ければということでしたが、時間の関係でやむなく断念し、集合は神戸の「人と防災未来センター」です。 せっかくなので隣のJICAプラザ関西の見学と、食堂で月替わりのエスニック料理からスタートしました。

「人と防災未来センター」は、私も十数年前に来たことがありますが、展示内容は飛躍的に充実していました。 団体見学の標準コース所要時間は2時間ということでしたが、本気になれば丸1日かかりそうな勢いです。 「語り部」による震災時の体験談に始まり、大迫力の1.17シアター、震災直後の様子を再現したジオラマ、復興までの道のりと課題をテーマにしたドラマなど、かなりの衝撃です。 たいへん貴重だと思われる展示資料も豊富で、一つひとつ見ていると時間はいくらあっても足りません。

阪神淡路大震災をきっかけにして、それまでの「防災」の考え方だけでは大規模災害にはとても十分とはいえないということで、「減災」という考え方が必要なことが当たり前になったとのこと。 行政主導では限界があり、行政と市民との協働による「防災・減災」のまちづくりが必要になっているという考え方が広がり、今では各自治体などの災害マニュアルでも一般的になっているようです。

「自助7割・共助2割・公助1割」という考え方を教わりましたが、これも大切なことだと強く思いました。

(液状化実験)

(耐震設計実験)

さて、その後は、神戸のハーバーランドまで足を伸ばして、目的地は「神戸港震災メモリアルパーク」です。 人と防災未来センターでは予定時間を大幅にオーバーしたため、途中の「南京町食べ歩き」はなくなりましたが、その分、のんびりと見学できました。 ここでは、生々しい震災の痕跡を確認することができますが、ハーバーランドの素晴らしい景色もあって救われる感じです。

ちょうど暗くなり、夜景を楽しみながらハーバーランドで食事を済ませて、あとは深夜まで盛り上がり……。(笑)

翌日は久しぶりにのんびりしたあと、ケーキでスタート。(笑) 午後は周年祭に参加して、多くのFPさんと情報交換です。 たくさんの刺激をもらって、いろいろな意味で2日間ずっと満腹状態です。

えっと、これで終わると、単なる日記になりそうなので、もう少しだけ。(笑)

「災害への備え」という意味では、火災保険や地震保険の役割も非常に大きいわけですが、「個人で備えておくべきこと」を考えてみると、それは非常に幅広いものになります。 前述しましたが、「自助7割・共助2割・公助1割」という考え方は非常に大切ですし、大規模災害時の避難場所や避難ルート、連絡方法を家族で確認・共有しておくことはもちろんですが、まだまだほかにもたくさんありそうです。 家計のリスクマネジメントという意味では、火災保険と地震保険との考え方の違いはもちろん、もっと根本的な部分でのリスク対策など、FPとして何を伝えることが必要なのか、今さらながら大きな課題を突きつけられたような気がします。

私自身、実家は被災し、全壊認定でその後建替えることになりました。 私が現在活動している宝塚市でも大きな被害があり、今でも当時の様子を聞くことは多いです。 たまたまですが、地域のボランティア活動でまちづくりに関係していることもあり、現在も「災害時の見守り活動」についての準備が始まっているところです。 東日本大震災では「絆」という言葉が大きなテーマになりました。 「自助と共助」という言葉の意味はとても深いものがあります。 ぜひ、皆さんも一度、じっくりと考えてみてはいかがでしょうか。

最後に、「人と防災未来センター」ですが、チャンスがあれば訪問してみることをお勧めします。 また、豊富なコンテンツはHPも同じです。

人と防災未来センターのサイトへ

FP-RECO エフピーリサーチアンドコンテンツ株式会社

- 投稿日:

-

2014.03.25

- カテゴリー:

-

住宅ローン相談

- コメント・トラックバック:

- コメントは受け付けていません

なかなか住まいの購入に踏み切れない……。 というケースで考えられるものとして、「安全に返済していける住宅ローンの金額なんだろうか」というのがあります。 そのため、固定金利か変動金利か、元利均等返済か元金均等返済か、少しでも条件の良い金融機関はどこだろうか、というようにいろいろと悩むことが多いものです。 もちろん、住宅ローンは「借金」ですから、金利は低いほうがいい、借入金額は少ないほうがいい、というのは当然としても、ピッタリくる物件にはなかなかお目にかかれないものです。

……というよりも、住まいに対する価値観について、別の視点からも一度考えてみることが必要な場合があります。 住宅ローンの返済期間は、30~35年と長期間にわたることが当たり前になっていますが、「それだけ長い間、果たして本当に返済していけるのだろうか……」という心配が拭えないケースもあります。 ただし、多くの場合、勤務先の経営環境が芳しくない、転職の可能性がある、健康状態が気になる、子どもが多い、というように心配すればキリがないことかもしれません。 そんなことを気にしていると、そもそも家なんて買えないということでもありませんが、購入する物件の価格帯を考えるときに、少し別の角度からも比較してみてはいかがでしょうか。

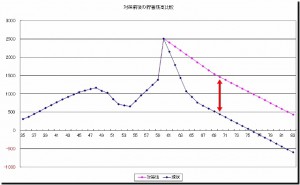

多少、強引なところもありますが、以下のような条件での比較です。 毎月の返済額(ボーナス併用なし)だけでなく、下のグラフの残高推移にも注目してみてください。

グラフの残高推移では、10年経過時の住宅ローン残高を記載しています。

借入金額と返済期間によって、毎月の返済額や残債の減り方が違ってくることは、考えてみれば当たり前ですし、表やグラフの結果についても容易に想像できる範囲ではないでしょうか。 しかしながら、購入する家の10年後の価値を考えたときはいかがでしょうか。 3千万円の住宅ローン、返済期間30年で購入した家の10年後の市場価格は?なんて、現実にはわかりませんが、返済期間が短い場合と比較してみると、住宅ローンの安全性という意味では、新しい発見になる人もいらっしゃると思います。 ただし、ムリをしてまで借入期間を短くしたり、無謀な繰り上げ返済になってはいけません。 あくまでも、住まい選びの考え方のひとつですよ。

また、返済期間が短くなることで変動金利を選びやすくなる場合もあります。 金利が低くなれば、当然ですが、今回の比較はもっと違ったものになります。 新築がダメで、中古物件がいいとかいう議論でもなく、もっと安い物件を探そうとかいうことでもなく、30~35年の返済期間がどうしても心配だという人は特に、購入する物件の将来価値と、住宅ローンの残高推移にも着目してみてはいかがでしょうか。 そうそう、賃貸vs購入という議論でもありません。(笑)

個人的には、中古物件がもっと流通するようになり、みんなが管理や修繕を早めにすることの価値を共有し、「長く大切に住まう」ことが当たり前になれば、住まいの選択肢がもっともっと広がっていいのにな……、と考えたりします。 将来、買い替え(住み替え)の可能性がある人も、「住まいの価値」って考えておきたいですよね。

もちろん、住宅購入にもライフプラン分析は効果的です

« 前のページへ | 次のページへ »